Inhoud

- Hoe u zich inschrijft voor deel D

- Inschrijvingsperioden

- Voordat u zich inschrijft

- Uw plan wijzigen of annuleren

- Veelvoorkomende fouten en problemen

- Waar u hulp kunt krijgen

- Kijk rond voor het beste Deel D-plan.

- Verzamel informatie om de aanvraag van Deel D te voltooien.

- Meld u op het juiste moment aan voor deel D.

Timing is alles als je te late straffen wilt voorkomen, vooral omdat je ze de rest van je leven zou kunnen betalen. Mis je inschrijfperiode niet.

Hoe u zich inschrijft voor deel D

Het vinden van het juiste Deel D-plan kan moeilijk zijn, maar aanmelden voor een Deel D is dat niet. Nadat u zich hebt aangemeld voor Medicare, kunt u op twee manieren een Deel D-plan aanvragen.

Via de regering

U kunt zich via de Medicare.gov-website aanmelden voor een Deel D-plan. Op de pagina Een plan zoeken kunt u beschikbare plannen van Deel D vergelijken op basis van de medicijnen die u gebruikt en de apotheken die u het liefst gebruikt.

Als u een plan vindt dat u bevalt, klikt u eenvoudig op de knop Inschrijven om u rechtstreeks naar een aanvraag te brengen of bel 1-800-MEDICARE (1-800-633-4227) om rechtstreeks telefonisch een aanvraag in te dienen of om een papieren aanvraag aan te vragen.

Via een particuliere verzekeringsmaatschappij

Verschillende verzekeringsmaatschappijen en zelfs sommige apotheken bieden online bronnen om deel D-plannen te vergelijken. Houd er rekening mee dat deze tools mogelijk zijn afgestemd op hun eigen plannen. U kunt online een aanvraag indienen via de website van het plan, door telefonisch contact op te nemen met de verzekeringsmaatschappij of door een lokaal verzekeringskantoor te bezoeken.

Onthoud dat u uw Medicare-identificatienummer en de begindatums van uw Medicare-dekking nodig heeft om uw aanvragen te voltooien.

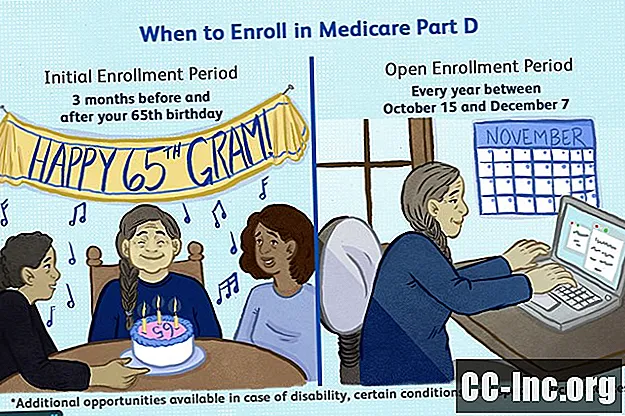

Inschrijvingsperioden

Er zijn verschillende inschrijfperiodes om op te letten als het gaat om het inschrijven voor Deel D. Sommige inschrijvingsperiodes vinden elk jaar plaats en andere vinden alleen plaats onder specifieke omstandigheden.

Afhankelijk van de inschrijvingsperiode loop je het risico om boetes te betalen. Andere aanmeldingsperioden zijn er om u te helpen wijzigingen in uw plan aan te brengen. Ze zijn optioneel en zullen u niet meer kosten als u ervoor kiest ze niet te gebruiken.

Initiële inschrijvingsperiode

Uw initiële inschrijvingsperiode begint drie maanden ervoor en eindigt drie maanden na uw 65e verjaardag. Als u deze inschrijvingsperiode mist, wordt u te laat gestraft zolang u een Deel D-plan heeft.

Als u in aanmerking komt voor Medicare op basis van een handicap, begint uw Deel D-inschrijvingsvenster drie maanden vanaf het moment dat u in aanmerking komt voor Medicare, ongeacht uw leeftijd. Dit begint 24 maanden nadat u een arbeidsongeschiktheidsverzekering heeft ontvangen of eerder als u in aanmerking komt op basis van een nierziekte in het eindstadium, de ziekte van Lou Gehrig of de pensioenregeling van de spoorwegmaatschappij. Als u deze inschrijvingsperiode overslaat, kunt u te laat worden bestraft.

Als u jonger bent dan 65 jaar toen u zich voor het eerst aanmeldde voor Deel D, kunt u mogelijk uw late straffen kwijtraken. Dit komt doordat een nieuwe aanmeldingsperiode begint op je 65ste verjaardag.Zolang je je deze keer op tijd aanmeldt, krijg je een schone lei en vervallen je te late straffen. Wat u daarvoor aan boetes voor te late betaling heeft betaald, wordt echter niet terugbetaald.

Open inschrijvingsperiode

U kunt uw Medicare-plannen wijzigen tijdens de open inschrijvingsperiode die elk jaar plaatsvindt tussen 15 oktober en 7 december. Tijdens de open inschrijvingsperiode kunt u een van de volgende wijzigingen aanbrengen in de dekking van uw geneesmiddelen op recept:

- Verander van het ene naar het andere Medicare Advantage-plan met of zonder medicijndekking

- Verander van een Medicare Advantage-plan met of zonder medicijndekking naar Original Medicare met of zonder een Deel D-plan

- Verander van Original Medicare met of zonder een Deel D-plan naar een Medicare Advantage-plan met of zonder medicatiedekking

- Verander van het ene naar het andere Deel D-plan

- Stop met uw Deel D-plan

- Meld u aan voor een Deel D-plan

Dit is een optionele inschrijvingsperiode en zal niet resulteren in te late straffen als u overschakelt van het ene voorgeschreven medicijnplan naar het andere. Let echter goed op als u zich voor de eerste keer aanmeldt voor Deel D. Er kunnen boetes aan u in rekening worden gebracht als u uw initiële inschrijvingsperiode hebt gemist of als u anders meer dan 63 dagen geen verdienstelijke medicatiedekking had.

Als u uw Deel D-dekking wijzigt tijdens de Open Inschrijvingsperiode, worden eventuele te late straffen die u eerder zijn toegewezen niet gewist.

Medicare Advantage Open inschrijvingsperiode

Als u een Medicare Advantage-plan heeft, heeft u een extra mogelijkheid om wijzigingen aan te brengen. Deze inschrijfperiode, gestart in 2019, staat voor jou jaarlijks open van 1 januari tot en met 31 maart. Je kunt:

- Verander uw Medicare Advantage-plan in Original Medicare

- Voeg een Deel D-plan toe als u tijdens deze inschrijvingsperiode bent veranderd naar Original Medicare

- Voeg een Deel D-plan toe aan een stand-alone Medicare Advantage-plan (een Medicare Advantage-plan dat geen deel D-receptplan bevat)

- Verander van het ene Medicare Advantage-plan naar het andere Medicare-plan

U kunt slechts één keer per jaar profiteren van de Medicare Advantage Open Inschrijvingsperiode, d.w.z. u kunt geen wijziging aanbrengen in januari en vervolgens een nieuwe wijziging in maart.

Speciale inschrijvingsperioden

Er zijn speciale omstandigheden waarmee Medicare rekening houdt als het gaat om inschrijving voor Deel D. Afhankelijk van de situatie krijgt u een ander tijdvenster om u aan te melden. Deze speciale inschrijvingsperioden worden hieronder beschreven.

U meldt zich aan voor Medicare tijdens de algemene inschrijving.

Als u de initiële inschrijvingsperiode van Medicare hebt gemist, kunt u zich aanmelden voor deel A en / of B tijdens de algemene inschrijvingsperiode van 1 januari tot 31 maart. Als u zich gedurende deze tijd inschrijft voor de dekking van deel B, krijgt u de mogelijkheid om te ondertekenen van 1 april tot 30 juni voor Deel D-dekking. Uw Deel D-dekking begint pas op 1 juli.

U krijgt een zorgverzekering van uw werkgever.

Als uw werkgever meer dan 20 fulltime werknemers in dienst neemt en u ontvangt een verdienstelijke dekking van geneesmiddelen op recept uit het gezondheidsplan van uw werkgever, dan kunt u uw initiële inschrijvingsperiode uitstellen. In plaats daarvan kunt u zich binnen acht maanden na het verlaten van uw baan of uw door de werkgever gesponsorde gezondheidsplan aanmelden voor Deel D, wat het eerst komt. Als u deze deadline mist, krijgt u te late straffen.

Voordat u zich inschrijft

Er zijn veel factoren waarmee u rekening moet houden voordat u zich daadwerkelijk inschrijft voor Medicare Part D. Niet elk plan biedt alles wat u wilt, maar hopelijk vindt u alles wat u nodig heeft. Overweeg de volgende factoren.

Formularium dekking

Deel D-plannen bieden een groot aantal medicijnen, waaronder dekking van ten minste twee medicijnen in elk van de 146 medicijncategorieën. Sommige plannen gaan verder en bieden zelfs nog meer dekking, meestal tegen extra kosten.

De vraag wordt of de medicijnen op een bepaald formularium overeenkomen met de medicijnen die u momenteel gebruikt. Een formularium heeft geen zin als u uw medicijnen moet veranderen om ze te dekken. Wat nog belangrijker is, u wilt niet uit eigen zak hoeven te betalen om de medicijnen waarvan u al weet dat ze goed voor u werken, te blijven gebruiken. Als u vragen heeft over de dekking van het formularium, aarzel dan niet om voor hulp contact op te nemen met uw Deel D-plan of uw apotheker.

Wat dekt Medicare Deel D?Uitgaven

Gezondheidszorg kan duur en snel worden. Het is in uw beste belang om uw budget onder de loep te nemen om te zien hoeveel u zich kunt veroorloven. Dit zal u helpen om te zien hoeveel praktisch u kunt besteden aan uw Deel D-plan.

Tel uw zorguitgaven over het afgelopen jaar bij elkaar op. Gebruik dit nummer als referentiepunt voor het komende jaar. Met dat dollarbedrag als richtlijn, welk deel D-plan kunt u zich veroorloven dat aan uw behoeften voldoet? Deze strategie helpt u de kosten onder controle te houden.

Merk op dat plannen van Deel D veel gemeen hebben. In sommige gevallen kunnen ze zelfs hetzelfde formularium delen. Een ding dat ze echter niet noodzakelijk delen, zijn hun kosten. Deze plannen kunnen u niet meer dan 25 procent van de kosten van de door hen gedekte geneesmiddelen op recept of het actuariële equivalent in rekening brengen, en ze kunnen u ook niet meer dan een bepaald bedrag aan eigen risico in rekening brengen. Daarnaast brengen particuliere verzekeringsmaatschappijen u alles in rekening wat ze willen.

Kijk goed naar het hele plan, niet naar een bepaald nummer, om te weten hoeveel een plan u in de loop van het jaar gaat kosten.

Let daar op:

- Het eigen risico kan lager zijn, maar de premies zijn hoger. Sommige plannen kunnen een laag of zelfs geen eigen risico in rekening brengen. Om dit goed te maken, kunnen ze hogere maandelijkse premies in rekening brengen. Dit kan in uw voordeel zijn als u uw medicatiedekking eerder nodig heeft.

- Het eigen risico kan hoger zijn, maar de premies zijn lager. Sommige plannen kunnen het maximale eigen risico in rekening brengen terwijl ze lagere premies bieden. Deze strategie kan de kosten laag houden als u niet elk jaar veel aan medicijnen uitgeeft.

- Lagere copays en munten. Andere plannen kunnen minder in rekening brengen dan de aanbevolen kosten van 25 procent van uw medicijnen. Dit kan een voordeel voor u zijn als u veel medicijnen gebruikt, maar het voordeel kan worden gecompenseerd door hogere eigen risico's en premies.

Het donutgat

Als u veel of zelfs een paar dure medicijnen gebruikt, bent u misschien een van de ongelukkige mensen die zich in het donutgat bevinden. Dit gebeurt nadat u en uw Deel D-plan een bepaald bedrag aan geneesmiddelen op recept hebben uitgegeven.

Voordat u het donutgat betreedt, betaalt u tot 25 procent voor uw medicijnen, nooit meer. Tijdens het donutgat stijgen die kosten echter dramatisch, hoewel de bedragen jaarlijks afnemen. In 2018 zijn uw contante uitgaven gestegen tot 44 procent voor generieke medicijnen en 35 procent voor merkmedicijnen. In 2019 betaal je respectievelijk 37 procent en 25 procent. In 2020 betaalt u 25 procent voor zowel generieke medicijnen als merkmedicijnen, nooit minder.

Sommige deel D-plannen bieden mogelijk hogere premies en eigen risico's in ruil voor het laag houden van de donutgatkosten of zelfs het helemaal elimineren van het donutgat. Dit is een optie die een particuliere verzekeringsmaatschappij kan bieden, niet een die Medicare reguleert of controleert. Afhankelijk van uw medicatiebehoeften en budget, kan het de moeite waard zijn om vooraf wat extra geld te betalen om in het donutgat te sparen.

Hoeveel kost Medicare Deel D?Apotheeknetwerken gedekt

Elk Deel D-plan onderhandelt met een netwerk van apotheken om u toegang te geven tot uw medicijnen. Naast postorderapotheken zijn er opties voor kleine lokale apotheken en grote winkelketens. Als u de gewenste apotheken kiest binnen het netwerk van uw Deel D-plan, bespaart u nog meer geld, omdat ze hebben onderhandeld over uw plan om lagere copays in rekening te brengen.

U moet beslissen wat voor u het belangrijkst is wanneer u een Deel D-plan kiest. Wanneer u een plan kiest, kiest u niet alleen voor medicijndekking. U kiest een apotheeknetwerk. Tenzij er een noodgeval is, kunt u voor uw medicijnen niet buiten het netwerk van uw plan gaan. Overweeg deze vragen wanneer u op zoek bent naar een Deel D-plan.

- Heeft u een relatie met een apotheker op een bepaalde locatie?

- Verkiest u het gemak van postorderapotheken?

- Wil je bij een plaatselijke apotheek blijven om de lokale economie te ondersteunen?

- Is het belangrijker om naar een apotheek te gaan die u minder in rekening brengt?

Uw plan wijzigen of annuleren

Het leven is vol wendingen. U kunt voor nieuwe gezondheidsuitdagingen komen te staan. Uw financiële situatie kan veranderen als u met pensioen gaat of uw baan verliest. Uw verzekeringsmaatschappij kan uw plan wijzigen. Al deze dingen kunnen van invloed zijn op hoeveel geneesmiddelen op recept u nodig heeft en hoeveel u zich kunt veroorloven.

Mogelijk moet u overwegen om uw Deel D-plan te wijzigen. Het goede nieuwe is dat je niet voor altijd met hetzelfde Deel D-plan vastzit. Je hebt keuzes. De truc is om te weten wanneer u die wijzigingen moet aanbrengen.

Wanneer u uw plan kunt wijzigen of annuleren

Wanneer u uw contract ondertekent, verbindt u zich ertoe maandelijkse premies te betalen tot en met 1 januari van het volgende jaar, dus u kunt uw Deel D-plan niet wijzigen of annuleren wanneer u maar wilt.

Als u deze premies niet betaalt, kan dit niet alleen leiden tot het verlies van de dekking van uw geneesmiddelen op recept, maar kan dit ook van invloed zijn op uw kredietgeschiedenis. Maar Medicare erkent dat er verandering nodig is.

De overheid staat u toe om uw plan één keer per jaar te wijzigen tijdens de Open Inschrijvingsperiode en als u een Medicare Advantage-plan heeft, en ook tijdens de Medicare Advantage Open Inschrijvingsperiode. Ze stellen je ook in staat om wijzigingen aan te brengen onder speciale omstandigheden, wanneer de periode van open inschrijving te ver weg kan zijn.

Als u begrijpt wanneer u deze wijzigingen kunt aanbrengen, kunt u geld besparen en krijgt u een dekking van Deel D die beter aan uw behoeften voldoet.

Open inschrijvingsperiode

U kunt uw geneesmiddelendekking op recept wijzigen tijdens de open inschrijvingsperiode elk jaar van 15 oktober tot 7 december. Gedurende deze tijd kunt u deel D-plannen omwisselen, tussen Medicare Advantage-plannen met geneesmiddeldekking wisselen of overschakelen van een Deel D-plan naar een Medicare Advantage-plan met medicijndekking en vice versa. Aangezien u met elk van deze opties de Medicare-voordelen ononderbroken kunt voortzetten, zullen er geen late boetes volgen bij deze wijzigingen.

U kunt uw Deel D-plan ook annuleren tijdens Open Inschrijving. Wees voorzichtig als u ervoor kiest uw plan op te zeggen als u geen optie heeft voor een verdienstelijke dekking. Als u ervoor kiest om in de toekomst terug te keren om u aan te melden voor Deel D-dekking, worden er boetes in rekening gebracht voor elke maand nadat u 63 dagen geen verdienstelijke dekking had.

Medicare Advantage Open inschrijvingsperiode

Als uw Medicare Advantage-plan u niet bevalt, kunt u zich afmelden en overschakelen naar Original Medicare of een ander Medicare Advantage-plan kiezen tijdens de Medicare Advantage Open Inschrijvingsperiode. Dit gebeurt elk jaar van 1 januari tot 31 maart.

U kunt overstappen van een Medicare Advantage-plan met of zonder medicijndekking naar Original Medicare met of zonder een Deel D-plan. U kunt ook een Deel D-plan toevoegen aan een zelfstandig Medicare Advantage-plan. Wat u gedurende deze tijd niet kunt doen, is veranderen van Original Medicare naar een Medicare Advantage-plan of veranderen van het ene Deel D-plan naar het andere.

Speciale inschrijvingsperioden

Open inschrijving past misschien niet in de lijn van wat er in uw leven gebeurt. Medicare biedt een aantal speciale inschrijvingsperioden als de levensomstandigheden u verlaten zonder dekking van geneesmiddelen op recept wanneer u het nodig heeft. Deze speciale inschrijvingsperioden dekken niet elk mogelijk scenario, maar bieden u wel meer opties om gedurende het jaar deel D-dekking te krijgen. Medicare biedt speciale inschrijvingsperioden voor de volgende situaties.

Je hebt financiële problemen.

Als u in aanmerking komt voor het Extra Help-programma, kunt u zich op elk moment aanmelden of uw Medicare Advantage- of Deel D-plan wijzigen. Als je niet meer in aanmerking komt voor het Extra Help-programma, krijg je een eenmalige speciale inschrijvingsperiode van 1 januari tot 31 maart.

Als u in aanmerking komt voor Medicaid, kunt u zich op elk moment aanmelden of uw plan wijzigen. Als u de geschiktheid van Medicare verliest, heeft u een speciale inschrijvingsperiode van drie maanden.

Als u in aanmerking komt voor het programma van all-inclusive zorg voor ouderen (PACE), kunt u uw Medicare Advantage- of Part D-plan op elk moment annuleren. U hebt geen Deel D-plan nodig omdat PACE een verdienstelijke dekking biedt. Als u niet langer in aanmerking komt voor PACE, heeft u drie maanden de tijd om u aan te melden voor dekking van geneesmiddelen op recept.

Als u deelneemt aan een State Pharmaceutical Assistance Program (SPAP), kunt u zich uitschrijven bij PACE en deelnemen aan een Medicare Advantage-plan of Deel D-plan gedurende twee maanden na uw uitschrijving bij PACE. Als u niet meer in aanmerking komt voor SPAP, krijgt u een bijzondere inschrijvingsperiode van drie maanden.

U verhuist naar een ander adres.

In de volgende situaties krijgt u een inschrijvingsperiode van twee maanden om u in te schrijven voor of om een Deel D-plan te wijzigen:

- U verhuist terug naar de VS nadat u in het buitenland heeft gewoond.

- U verhuist van het ene adres in de VS naar het andere en dit verandert het lokale servicegebied van uw Deel D-plan.

- U verlaat een bekwame verpleeginrichting of verpleeghuis.

- U wordt vrijgelaten uit de gevangenis of gevangenis.

De enige uitzondering is wanneer u momenteel in een bekwame verpleeginrichting of een verpleeghuis woont. In dit geval kunt u zich aanmelden en wijzigingen aanbrengen wanneer u maar wilt.

Uw Deel D-plan verandert.

Als Medicare en de verzekeringsmaatschappij hun contract niet verlengen, kunt u uw Medicare Advantage- of Deel D-plan wijzigen van 15 oktober tot 28/29 februari (de laatste dag in februari).

Als uw plan verandert en niet langer een verdienstelijke dekking biedt, heeft u drie maanden vanaf het moment dat u de dekking verliest of anderszins wordt geïnformeerd dat u de dekking verliest om een ander plan te zoeken.

Als uw verzekeraar uw Medicare Advantage- of Deel D-plan annuleert, heeft u een maand voor en een maand nadat het plan is afgelopen om een andere dekking te vinden.

U wilt een vijfsterrenplan.

Als u zich wilt aanmelden voor een vijfsterrenplan, of het nu een Medicare Advantage-plan met medicijndekking of een Deel D-plan is, kunt u dit op elk moment doen vanaf 8 december, het jaar waarin het plan tot en met november zijn vijfsterrenclassificatie heeft verdiend. 30. Plannen zullen elk jaar worden beoordeeld op de vijfsterrenstatus.

Veelvoorkomende fouten en problemen

Met zoveel beschikbare Part D-opties, kan het moeilijk zijn om te weten welk plan je moet kiezen. Het goede nieuws is dat zelfs als u een plan kiest dat niet helemaal bij u past, u dit altijd kunt wijzigen. Het slechte nieuws is dat u het niet kunt wijzigen wanneer u maar wilt, alleen onder de hierboven beschreven omstandigheden.

U wilt niet vastzitten aan een plan dat niet de diensten biedt die u nodig heeft. Vermijd deze veelvoorkomende valkuilen en u zult eerder het juiste plan voor u vinden.

Hetzelfde plan kiezen als een familielid of vriend

Bij je familie en vrienden staan is een deugd. Dat betekent niet dat u altijd hun advies moet opvolgen.

Geliefden hebben misschien een goede ervaring met een bepaald Deel D-plan en doen een aanbeveling voor jou. Deze mond-tot-mondreclame is om vele redenen nuttig:

- Het vertelt u hoe gemakkelijk een plan te gebruiken is.

- Het vertelt je dat de dekking goed is.

- Het vertelt je dat de klantenservice vriendelijk is.

Uw gezondheidsproblemen zijn echter mogelijk niet dezelfde als die van uw gezinsleden. Het kiezen van hetzelfde Deel D-plan is misschien niet het meest logisch als uw medische behoeften anders zijn. Niet alleen dat, het kan zijn dat u verschillende budgetten moet overwegen. Neem gerust hun advies in overweging, maar neem ook de tijd om andere plannen te onderzoeken die goed voor u zouden kunnen werken.

Het niet lezen van de jaarlijkse kennisgeving van wijziging voor uw huidige plan

Uw formularium van Deel D is niet in steen gebeiteld. Medicijnen die op uw formularium worden vermeld, veranderen voortdurend. Er zullen momenten zijn waarop nieuwe medicijnen worden toegevoegd en momenten waarop medicijnen die u neemt uit het formularium worden verwijderd.

Dit kan ertoe leiden dat u van medicatie moet veranderen of meer moet betalen om dezelfde medicatie te behouden. Uw Deel D-plan zal u op de hoogte brengen van wijzigingen in het formularium die op u van invloed zijn. Over het algemeen heeft u 60 dagen om te beslissen of u uw medicatie wilt wijzigen in een medicatie op het formularium of een beroep wilt doen op de verzekeringsmaatschappij om de medicatie te blijven dekken. Als uw plan de dekking weigert en u die medicatie nodig heeft, kunt u overwegen een ander Deel D-plan tijdens de volgende Open Inschrijvingsperiode.

Aan het einde van het jaar stuurt uw plan u een jaarlijkse kennisgeving van wijziging. Dit document zal wijzigingen in het formularium schetsen, evenals wijzigingen in het plan, waaronder mogelijk aanpassingen aan eigen risico, copays, co-assurantie en premies. Het is belangrijk om deze informatie goed te bekijken om te zien of u het volgende jaar een vergelijkbare dekking krijgt tegen een redelijke prijs. Dit is een goed moment om rond te kijken om te zien of andere plannen meer te bieden hebben.

Niet rondkijken voor plannen

Deel D-plannen kunnen worden gereguleerd door de federale overheid, maar ze worden beheerd door particuliere verzekeringsmaatschappijen. Deze bedrijven hebben winstoogmerk en kunnen u alles in rekening brengen wat ze willen, met de volgende uitzonderingen. De overheid beperkt hoeveel ze u elk jaar aan eigen risico in rekening kunnen brengen. Ook mag u niet meer dan 25 procent van de kosten van uw medicijnen, of het actuariële equivalent, in rekening worden gebracht Verder zijn de premies, copays en co-assurantie in hun handen.

De kwaliteitsnormen van de overheid voor deel D-plannen garanderen dat u toegang heeft tot een breed scala aan medicijnen. Elke verzekeringsmaatschappij kan echter een ander bedrag in rekening brengen voor dezelfde medicijnen op basis van onderhandelingen die ze hebben gevoerd met farmaceutische bedrijven.

Het is in uw beste belang om rond te kijken naar plannen van deel D. Of u er nu een kiest die de laagste kosten voor uw medicijnen biedt, u minder aan premies kost of dekking biedt voor donutgaten, er is zeker een plan voor u. Je moet het gewoon elk jaar opzoeken.

Niet aanmelden omdat u geen medicijnen gebruikt

Niet iedereen op Medicare neemt medicijnen. Zelfs als ze dat doen, nemen ze misschien maar een of twee goedkope medicijnen die minder uit eigen zak kunnen kosten dan een maandelijkse premie. Het is geen wonder dat mensen vragen: "Als ik geen medicijnen gebruik, waarom zou ik dan betalen voor de dekking van geneesmiddelen op recept?"

Ten eerste weet je nooit wat de toekomst in petto heeft. Ongevallen en verwondingen kunnen tot onverwachte gezondheidsproblemen leiden. U kunt een ziekte hebben die nog niet is vastgesteld. Houd er rekening mee dat meer dan de helft van alle Amerikanen, ongeacht hun leeftijd, minstens twee of meer chronische medische aandoeningen heeft. Mogelijk hebt u in de toekomst geneesmiddelen op recept nodig, maar u kunt mogelijk niet voorspellen wanneer. Het is misschien beter om veilig te zijn en dekking voor geneesmiddelen op recept te hebben dan sorry en zonder.

Ten tweede, als u zich niet aanmeldt wanneer u in aanmerking komt voor Deel D, kunt u later te laat worden bestraft. Als u nu meer betaalt, kunt u op de lange termijn veel geld besparen.

Te laat aanmelden

Het is belangrijk om te weten wanneer u in aanmerking komt om u aan te melden voor Deel D. Het missen van de inschrijvingsperiode kan ertoe leiden dat u te laat betaalt, zolang u Medicare heeft.

Als u een van de hierboven beschreven inschrijvingsperioden mist, kunt u een boete krijgen die duurt zolang u Medicare heeft. De uitzondering op deze regel is als uw Deel D-boete is opgelegd voordat u 65 jaar oud werd. In dat geval krijg je op je 65ste een schone lei en worden je straffen stopgezet.

Hoe langer je zonder Deel D gaat, hoe meer je op de lange termijn betaalt. Houd er rekening mee dat het jaarlijks wijzigen van Deel D-plannen niets verandert aan het feit dat u nog steeds te maken krijgt met te late straffen.

Elk jaar hetzelfde plan volgen

We leven in een wereld van gemak, maar de gezondheidszorg is niet een van de tijden om te bezuinigen. Uw Deel D-plan zal u elk jaar benaderen voor verlenging. Kijk goed naar uw situatie. Is er het afgelopen jaar iets veranderd? Gebruikt u nu meer medicijnen of verwacht u het komende jaar meer medicijnen te gaan gebruiken? Gaat uw plan u volgend jaar meer kosten? Is het de extra kosten waard?

Alleen omdat uw Deel D-plan het ene jaar goed voor u werkte, wil nog niet zeggen dat het het volgende jaar het beste voor u zal zijn. Doe wat onderzoek en zorg ervoor dat u het Deel D-plan kiest dat u de beste dekking voor uw dollar geeft.

Waar u hulp kunt krijgen

U bent niet de enige als het gaat om het vinden van dekking voor geneesmiddelen op recept die voor u werken. Zoek hulp als u vragen heeft voordat u uw Deel D-plan wijzigt.

Artsen en zorgverleners

U kunt contact opnemen met uw zorgverleners voor advies over uw medicijnen. Ze kennen niet alleen details over uw medicijnen, ze kunnen ook uw medische toestand bekijken en bespreken of u in de toekomst misschien meer medicijnen nodig heeft.

Medicare-adviseurs en -adviseurs

Sommige apotheken bieden gratis toegang tot Medicare-adviseurs die uw uitkeringsopties kunnen bekijken. Andere bronnen kunnen Medicare-counseling tegen een vergoeding bieden.

Apothekers

Uw plaatselijke apotheker houdt zich dagelijks bezig met plannen van Deel D. Ze zijn een waardevol hulpmiddel om de verschillende planopties van Deel D te bespreken en welke de medicijnen die u momenteel gebruikt beter kunnen dekken.

Staatsprogramma's

Elke staat heeft een vrijwilligersprogramma dat gratis advies biedt aan mensen over Medicare en Medicaid.

Afhankelijk van de staat waarin u woont, kan het programma een Health Insurance Counselling and Advocacy Program (HICAP), Senior Health Insurance Benefits Advisor (SHIBA), Serving Health Insurance Needs of Elders (SHINE) of State Health Insurance Assistance Programmes (SHIP ).

Medicare.gov, de officiële Amerikaanse overheidssite voor Medicare, biedt een hulpmiddel om plaatsen te vinden waar u hulp en advies kunt krijgen bij het kiezen van een Medicare-plan.

Alternatieven voor Medicare Part D